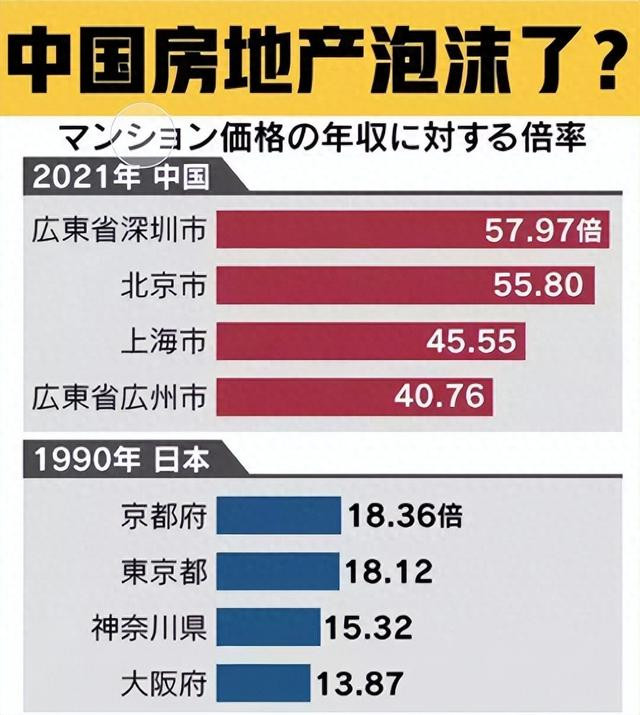

|

在当今这个信息飞速传播的时代,“日本失去的二十年”已成为大众热议的高频话题。 但在高谈阔论背后,我们是否曾静下心来,深入思考那些在日本房价巅峰时盲目接盘的人们,在泡沫破裂后的人生境遇? 他们的故事,不仅仅是个体的悲剧,更是一部生动的经济警示录。 2020年,日本一项令人瞠目结舌的政策掀起轩然大波——房贷还贷年龄延长至85岁。要知道,日本普通男性平均寿命仅82岁,这意味着许多人一生都被房贷的枷锁束缚,甚至离世后,子女还得继续偿还这笔沉重的债务,“债一代”的命运令人唏嘘。 近20年日本房贷数据显示,还清房贷平均年龄高达73岁,且仍在逐年上升。而这些深陷债务泥潭的人,大多是在1986-1991年日本房价高位时冲动购房的年轻人。

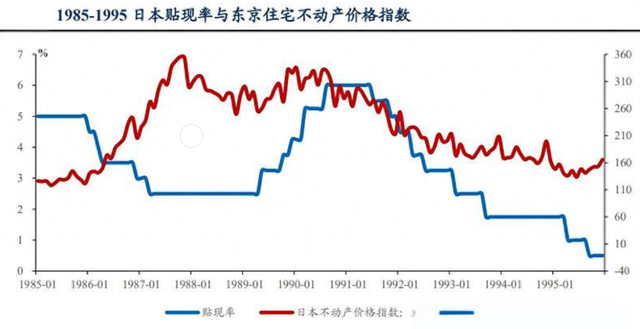

究竟是什么原因导致日本房价暴跌,让他们陷入如此绝境?我们又能从他们的惨痛经历中获得哪些宝贵教训? 投资界流传着这样一句话:“十次危机,九次地产。”回顾世界历史,众多史诗级金融危机都与房地产紧密相关。 1929年,美国房地产泡沫与银行业危机相互交织,最终引发了大萧条;1991年,日本房地产泡沫破裂,自此步入“失去的二十年”;1998年,东南亚国家因地产泡沫陷入中等收入陷阱。而1991年日本房价暴跌事件,无疑是研究房地产泡沫危害的典型案例。 1985年,签订《广场协议》后的日本,在美国的支持下迎来了经济的空前繁荣。日本GDP迅速攀升至美国的70%,坐稳世界第二大经济体宝座。 经济实力的增强让日本社会弥漫着一股自信与骄傲,“日本可以说”“日本人去把美国买下来”等言论甚嚣尘上。 在这种狂热氛围下,日元持续升值,房价更是一路狂飙。就连纽约地标性建筑洛克菲勒大楼都被日本人高价收购,1989年,国土面积仅为美国4%的日本,地价市值却达到美国地价总额的4倍。 当时的日本人坚信房价永远不会下跌,炒房成为全民热衷的活动,甚至在《哆啦A梦》1989年剧场版《日本诞生记》中,大雄和胖虎穿越到数百万年前的日本,第一件事就是争抢土地,可见炒房观念已深入人心。 1989年,一个关键人物的登场改变了这一切,他就是三重野康。其实早在1987年,日本政府就已察觉房价泡沫的隐患,推出了一系列土地政策,甚至实行中签率低至千分之一的摇号买房政策。

但这些措施不仅未能抑制房价上涨,反而加剧了市场供需矛盾。三重野康23岁就进入央行工作,素有“央行王子”的美誉。 1985年,身为央行副行长的他,就极力主张提高利率,以遏制资产泡沫和通货膨胀。他深知工薪阶层辛苦一生却买不起房的社会是不健康的,日本急需加息来稳定经济。 然而,他的提议遭到大藏省和美国的反对,不仅加息计划落空,再贴现率还进一步下调。 直到1989年,三重野康出任日本第26任央行行长,终于获得了决策权。他果断采取行动,试图主动刺破泡沫,实现经济软着陆。 在一年内,央行连续加息5次,利率从2.5%大幅上调至6%,货币供应增速也随之大幅下滑。但出乎他意料的是,最先崩溃的不是房价,而是股市。 1990年1月12日,日经225指数急剧下跌,拉开了日本股市黑暗时刻的序幕。在随后的9个月里,指数从最高点38915点暴跌至2万点以下。 股市暴跌导致企业、银行和证券公司纷纷陷入巨额亏损,为了获取流动性,他们不得不抛售股票和土地等资产。大量破产企业的抵押物被银行强制变现,使得房地产市场瞬间供大于求,房价迅速下跌。

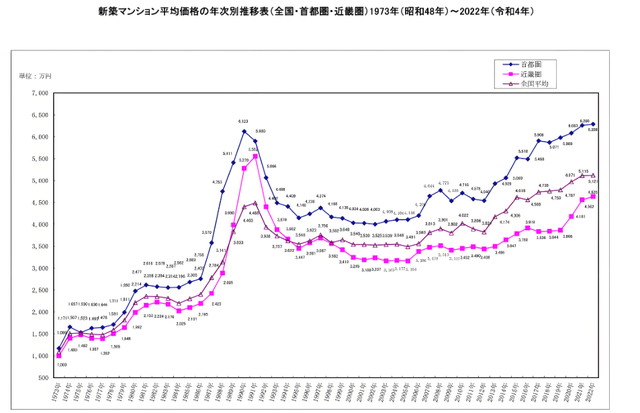

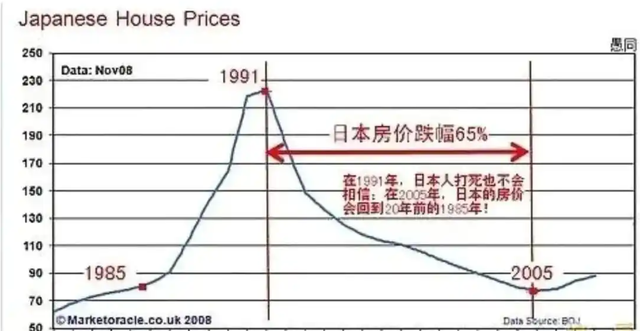

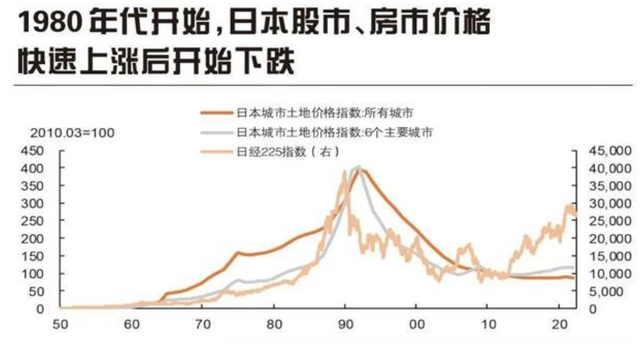

1991年,日本房地产市场全面崩塌,六大城市房价下跌15%-20%。起初,一些人还以为这只是正常的市场调整,甚至企图抄底,但房价却一路狂跌,持续了15年之久。 到2007年底,六大城市土地价格仅为1991年高点的27.7%,甚至低于1982年的水平。 三重野康看似符合教科书理论的政策操作,却将日本经济推向了休克状态。 泡沫破裂后,日本货币和财政官员用尽各种手段刺激经济,但收效甚微,经济衰退期长达15年以上。那些在房价高位买房的日本人,后半辈子都在为偿还房贷拼命奔波。 1991年后,日本经济进入衰退拐点,适龄购房人口数量大幅下降,城市化率高达77.4%,房地产市场彻底失去了接盘者。曾经幻想通过买房实现财富自由的人,资产大幅缩水,无数人一夜之间从千万富翁沦为千万负翁。 想要卖房的工薪族无人问津,社会矛盾激化,自杀、暴乱、犯罪等事件频发,达到历史之最。没买房的日本人虽然躲过一劫,但消费和投资观念也发生了巨大转变。 80年代,日本人敢于按揭30年购买高价房产,而短短几年后,他们不再轻易负债,不再相信房价会永远上涨,对未来也失去了信心。 日本房地产泡沫破裂后,日本企业虽产品仍有竞争力、能创造利润与现金流,但资金都用于偿债,扩张雄心不再。

企业和个人经济目标从追求利润最大化变为追求负债最小化,日本央行不断降低利率甚至降至零,企业仍不愿贷款投资。 1988年低利率催生资产泡沫,1993年同样利率却无效,整个90年代日本企业每年净还债量达几十万亿日元,经济复苏艰难。 日本经济学家辜朝明提出“资产负债表衰退”概念解释经济衰退。泡沫破裂使资产价格暴跌,企业和家庭资产缩水、资不抵债,1989年后资产价格暴跌让日本损失1500万亿日元。 为补资产缺口,企业和家庭偿债至少15年,消费和投资萎缩,总需求锐减相当于GDP总额20%,日本经济陷入萧条恶性循环。 这种循环从企业蔓延到家庭和民众,年轻人受冲击大。房贷成负担,他们降低房贷意愿;因经济不确定,婚姻生育率下降;经济低迷资金匮乏,创业激情被浇灭。 大前研一在《低欲望社会》指出,35岁以下年轻人对未来恐惧不安,拒绝贷款,对利率无反应,日本进入“丧失大志的时代”。 日本最后一个能够重振经济的时间窗口是1990-2000年,那时日本老龄化问题尚不严重,传统产业优势依然存在,新兴产业尚未大规模兴起。

如果当时日本能够进行结构化深度改革,或许还能挽救企业和家庭的扩张意愿。然而,日本却错失了这宝贵的10年,导致经济一蹶不振。 对于路径高度相似的东亚国家来说,日本的经历无疑是一面镜子。那么,中国是否会重蹈日本房地产泡沫的覆辙呢? 我认为不会,主要基于两点原因:一是中国城市化进程尚未完成,仍处于持续增长阶段,而日本经济衰落的重要原因之一就是城市化率达到拐点后开始下降;二是中国高房价主要集中在个别城市,与日本全国性的高房价情况截然不同。 作为普通人,我们能从日本高位接盘者的经历中学到什么呢? 首先,要明白房子并非绝对安全的资产,不要把全部身家都押在房产上,更不要幻想通过炒房实现一夜暴富; 其次,要避免陷入买房焦虑。如今,社交网络上各种营销号大肆贩卖买房焦虑,鼓吹年轻人要趁早买房,甚至20出头的女生都在晒房产证。但从全球范围来看,我国首次购房者平均年龄为27岁,位居世界第一,而美国是35岁,日本是41岁。我们应该根据自身实际情况,理性看待购房问题; 最后,要清楚房子与幸福之间并没有必然联系。如果买房的代价是掏空六个钱包,背负30年房贷,被迫陷入无休止的996工作模式,失去对生活的选择权和反抗能力,这样的生活真的是我们所追求的幸福吗? 日本房地产泡沫破裂后,人们的生活态度发生了明显转变,浮躁攀比之风逐渐减弱,建筑工人、面包师等职业成为许多年轻人向往的工作,因为这些工作能够让他们实现自身价值,人们开始更加关注实际需求,追求更具幸福感的生活。

日本经济崩溃给我们的重要启示是,必须敬畏经济泡沫。人类试图主动快速地刺破泡沫,往往会引发巨大灾难。 三重野康被指责为“失去二十年”的罪魁祸首,正是因为他对泡沫缺乏足够的耐心,急切刺破泡沫反而加剧了经济危机。 曾经不可一世的日本经济、号称永不下跌的东京房价,在一夜之间化为乌有。从宏观角度来看,过于激进的政策绝非解决经济问题的上策。 中国正处于从中等收入向更高水平迈进的关键阶段,一旦主动戳破房地产泡沫,后果将不堪设想。一个经济体的扩张意愿和进取决心就像一个装满水的瓶子,初始时水是满的,但每经历一次剧烈摇晃,水就会洒出一些,而过于剧烈的震荡甚至会将水全部倒空。 我们要珍惜瓶子里的水,减少不必要的震荡,保存经济增长的希望。 日本调查公司帝国数据银行的数据显示,2021年日本全国约147万家公司的社长平均年龄为60.3岁,即便他们有心再次奋斗,恐怕也已错过最佳时机。

相比之下,中国目前经济的结构性优势依然显著,传统产业优势犹存,新兴产业发展迅猛,创业人群如雨后春笋般涌现。 虽然经济发展过程中会遇到各种挫折,但中国人民对美好生活的追求从未停止。 时间宝贵,我们切不可轻易丧失信心和勇气,只要我们的心气还在,国家的发展就不会停滞,国运就不会衰败。 |